皇冠信用盘输钱不给会怎么样美国博彩公司著名 | 源达船舶行业专题商讨:多要素共振,新一轮造船周期已至

开端 源达西甲直播

投资要点

需求端:高船龄及环保要求带来大家船舶更新需求1)高船龄更新需求激增。BRS《2022年航运与造船市集敷陈》泄露,2005-2010 年大家委派了大都船舶,该批船舶将在2025-2030年间连接达到20年船龄。这意味着畴昔数年内到龄船只会迎来岑岭期,将捏续拉动船舶更新需求。2) 环保政策倒逼带来存量更换需求。海外海事组织(IMO)提议航运业碳减排名动计算,方向于2050年已毕碳排放量减少50%。琢磨到现存船队举座的老旧以及船舶零碳篡改的技巧抑遏,为餍足脱碳的热切需要,大都新造船将成为船队绿色转型的主要遴选。

供给端:行业供给产能减轻,垂危程度短期难改金融危境以来,受订单大幅减少和船价捏续走低等要素影响,大家造船企业歇业清理与兼并重组案件达到数百起,笔据Clarksons数据泄露,大家活跃船坞数从2008年的1014家下降至2022年373家;笔据中国船舶工业行业协会,我国界限以上船舶工业企业由2014年的1492家减少至2022年的1093家。受到法律依次及审批抑遏,船配企业产能短时刻难以快速普及,因此2021年以来跟着新船订单量的大幅增长,我国造船产能讹诈监测指数(CCI)普及十分显著。笔据中国船舶工业行业协会数据,2023年中国造船产能讹诈监测指数(CCI)894点,与2022年比拟提高130点,同比增长17.0%。从全年来看,CCI呈现逐季增长的态势。

盈利端:船价上升&钢价下行,船企利润有望增厚在大家航运市集会,需求的捏续增长与供给的相对减轻共同作用,推动了新船价钱呈现上升趋势。与此同期,自2021年4月份以来,船舶制造的主要原材料中厚板20mm钢材市集价钱渐渐下行。船价上行重复原材料降价,船企利润有望增厚。

投资建议多枢纽素驱动下,新一轮造船大周期已至。建议要点情切:中国船舶;建议情切:中国重工(维权)、中船防务。

风险辅导政策不足预期风险、下流航运市集诊疗风险、船企概括成本上升风险。

一、国内造船订单捏续普及,行业龙头充分受益

1.船舶产业系统复杂,受下流航运商业驱动

船舶产业链是一个复杂的系统,触及多个身手和多个领域。上游身手主要包括原材料供应和拓荒制造,如钢铁、有色金属、复合材料等原材料的供应,以及船舶配套拓荒和船舶设想等身手。这些原材料和拓荒的质料和技巧水平平直影响到中游船舶制造的质料和性能。中游身手即船舶制造,是船舶产业链的中枢身手。船舶制造经由中,需要种种原材料、拓荒和技巧的相沿,同期也需要高效的坐褥组织和严格的质料抑遏。下流身手则触及船舶应用和做事,如航运、海洋工程、国防军工等领域的应用,以及船舶维修、租借等做事。这些应用和做事的需乞降发展,平直影响到中游船舶制造的市集需乞降产业发展。

在当代船舶产业链中,经济环境对通盘产业链的发展也有细心要影响,受下流航运商业驱动。当宏不雅经济环境精熟时,石油、钢铁等物质运输、商业巨头和会过航运外包等神态增多对船舶的需求,从而推动船舶制造业的发展。然则,当经济不景气时,航运业也会受到影响,船东需船量减少,导致造船业面对很大的艰难。此外,船舶造船业是本钱密集型的产业,金融机构的相沿和魄力也对产业的发展有枢纽影响。同期,船舶产业链的发展也受到政策、技巧、环保等多方面的影响。政府政策的相沿和训诲,科技调动的推动,以及环保要求的提高,都会对船舶产业链的发展产生深入影响。

图1:船舶行业产业链表露图

尊府开端:源达信息证券商讨所

2.中国造船打算占比居世界之首,头部效应显著

中国的船舶工业在畴前几十年中取得了令东说念主细心的竖立,连年来中国三大造船打算仍是稳居世界之首。三大造船打算包括造船完工量、新相接订单量以及手捏订单量。这些打算不仅是料想一个国度船舶工业发展水平的枢纽圭臬,亦然响应一个国度在大家船舶市集竞争中的地位和影响力。

2023年,中国造船完工量、新接订单量、手捏订单量分裂占世界份额的50.2%、66.6%和55.0%。造船完工量方面,中国的造船企业不仅数目宽阔,何况技巧水平不竭普及,大概坐褥出种种类型、种种规格的船舶,餍足大家市集的需求。新相接订单量方面,跟着大家商业的不竭发展,船舶运输需求不竭增长,而中国造船企业凭借优异的技巧水平、高效的坐褥本领和精熟的信誉,赢得了越来越多的海外订单。手捏订单量方面,中国更是稳居世界第一。这意味着大家好多船东都遴选将订单交给中国的造船企业,这既是对中国造船企业技巧水慈祥坐褥本领的招供,亦然对中国船舶工业发展前程的看好。

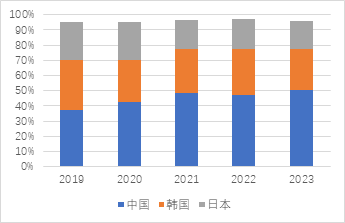

图2:2019-2023年中日韩造船完工量占比

尊府开端:中国船舶工业行业协会,源达信息证券商讨所

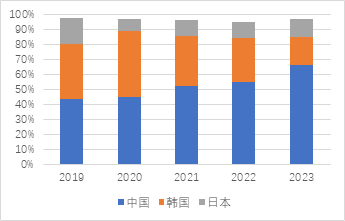

皇冠信用盘源码图3:2019-2023年中日韩新接订单量占比

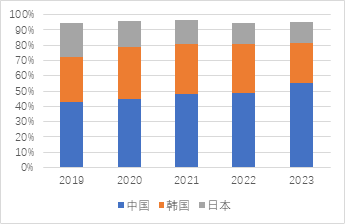

图4:2019-2023年中日韩手捏订单量占比

尊府开端:中国船舶工业行业协会,源达信息证券商讨所

尊府开端:中国船舶工业行业协会,源达信息证券商讨所

皇冠体育hg86a

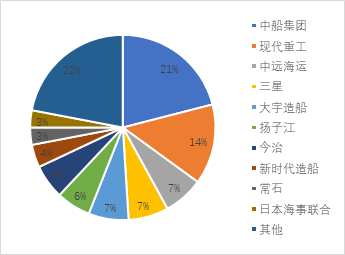

连年来,大家造船业的集结度呈现出不竭上升的趋势。跟着产能的膨胀难度增多、技巧发展的飞速推动以及需求结构的不竭变化,行业的进入壁垒日益提高。这种趋势使得竞争渐渐从普通的行业内竞争转换为列国顶尖造船坞之间的较量。2022年世界前十大造船集团的新船订单集结度高达78%,泄表示极高的市集集结度。其中,中国船舶集团以21%的市集份额高居榜首,其市风物位瓦解。紧随后来的是当代重工集团,市集份额达到14%。这两家造船集团的市集份额与其他船企比拟,形成了显著的差距,突显了大家造船业中头部企业的主导地位。

集结度普及响应了大家造船业的发展趋势,预示着畴昔竞争将愈加热烈。关于中国的船舶工业来说,保捏技巧调动、普及坐褥扫尾、餍足市集需求,将是督察和普及市风物位的要道。同期,关于其他国度的造船企业来说,要念念在大家市集会占据一隅之地,也需要不竭提高自身的技巧水慈祥坐褥本领。

图5:2022年末各大造船集团的市集份额

图6:2023年我国船舶产业集结度情况

美国博彩公司著名

尊府开端:海外船舶网,源达信息证券商讨所

尊府开端:中国船舶工业行业协会,源达信息证券商讨所

二、多枢纽素驱动下,新一汽船舶周期已至

1.需求端:高船龄及环保要求带来大家船舶更新需求

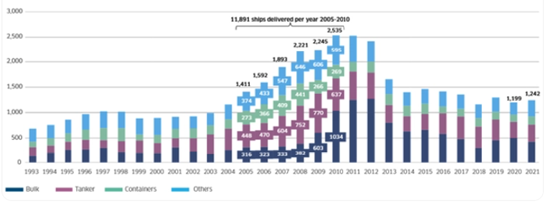

菠菜网平台app下载2025-2030年大都船舶进入高船龄。BRS《2022年航运与造船市集敷陈》泄露,2005-2010 年大家委派了大都船舶,该批船舶将在2025-2030年间连接达到20年船龄,其中散货船占比最多,油船其次,集装箱船占比最小。船舶的价值折旧经由呈现出非线性的特色。卓越是当船龄达到15年时,船舶的价值量将运行加速下落。这意味着,那些船龄跳动15年的船舶将飞速接近拆船价,也即是常常所说的废钢价。这一征象关于船舶行业来说具有枢纽的经济真理,因为它将影响船舶的运营和诊疗成本,以及船舶通盘东说念主的投资决议。

高船龄更新需求激增。从技巧的角度来看,船舶在经过20年的运营后,其拓荒、结构和系统都可能出现老化和磨损。为了保证安全和扫尾,这些船舶需要进行大界限的维修和篡改。然则,这些维修和篡改的成本不异至极腾贵,巧合以致跳动了船舶自己的价值。从经济的角度来看,跟着船舶年齿的增长,其运营成本也会渐渐增多。这包括燃料破钞、诊疗用度、保障用度等。与此同期,新船常常具有更高的能效、更低的诊疗成本和更长的使用寿命,这使得它们在永久运营中更具经济性。此外,跟着大家商业的增长和航运市集的竞争加重,船东需要不竭提高其船队的竞争力。更新船队不仅不错提高运输扫尾和做事质料,还不错匡助船东在市集会得回更大的份额。

59博白菜博彩图7:2005-2010年间大家平均每年委派11891艘船

皇冠足球

尊府开端:BRS《2022年航运与造船市集敷陈》,源达信息证券商讨所

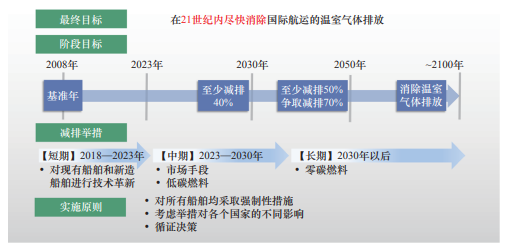

海外海事组织(IMO)一直奋勉于于推动航运业的温室气体减排使命,将裁汰船舶碳排放列为要点搞定措施。IMO为推动海外航运业尽快已毕减排方向,皇冠分红2011年通过了船舶能效设想指数(EEDI),将其行为抑遏船舶温室气体排放的主要妙技,以期监管航运和船舶行业低碳排放的经由;2018年通过了《减少船舶温室气体排放的初步计谋》,从愿景方向、减排力度、领导原则、不同阶段的减排措施和影响等方面对航运业支吾征象变化的行径作出总体安排。这不仅是大家航运业初次为支吾征象变化制定的温室气体减排计谋,照旧IMO在航运温室气体减排谈判程度中的枢纽里程碑。

皇冠客服飞机:@seo3687该计谋笃定了温室气体减排的量化方向及阶段性减排措施。

与2008年比拟,海外航运每单元运输活动的平均CO2排放量到2030年至少裁汰40%,并力图到2050年裁汰70%。 与2008年比拟,到2050年海外航运的年度温室气体总排放量至少裁汰50%。 为尽快排斥海外航运产生的温室气体排放,制定了三个阶段的措施:一是短期措施(2018—2023年),改善新船和现存船的技巧和运行能效,发起商讨开发替代性燃料等新技巧的行径;二是中期措施(2023—2030年),引入替代性低碳和零碳燃料推行计算,加强技恰恰作与本领建筑等;三是永久措施(2030年以后),引入零碳燃料,饱读吹普通给与可能的新式减排机制。琢磨到现存船队举座的老旧以及船舶零碳篡改的技巧抑遏,为餍足脱碳的热切需要,大都新造船将成为船队绿色转型的主要遴选。

图8:海外海事组织减少船舶温室气体排放初步计谋表露图

尊府开端:《绿色船舶低碳发展趋势与支吾策略》,源达信息证券商讨所

2.供给端:行业供给产能减轻,垂危程度短期难改

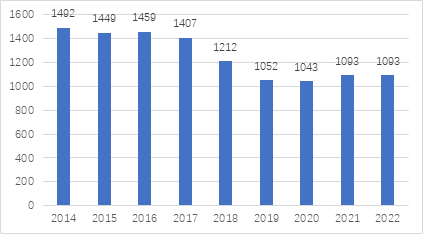

活跃船坞数目渐渐走低,产能渐渐出清。2008年以来海运市集运行进入低迷,大家活跃船坞数目减少,笔据Clarksons数据泄露,大家活跃船坞数从2008年的1014家下降至2022年373家。同期大家船坞加速整合,消化弥漫产能。笔据中国船舶工业行业协会,我国界限以上船舶工业企业由2014年的1492家减少至2022年的1093家。

图9:2014-2022年我国界限以上船舶工业企业数目

尊府开端:中国船舶工业行业协会,源达信息证券商讨所

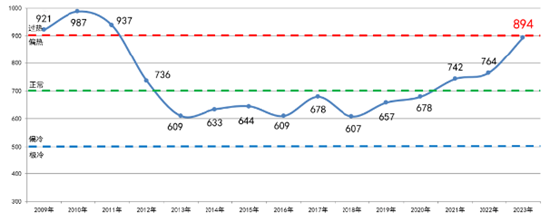

皇冠信用盘输钱不给会怎么样中国产能讹诈监测指数捏续普及,造船行业产能讹诈率提高。受到法律依次及审批抑遏,船配企业产能短时刻难以快速普及,因此2021年以来跟着新船订单量的大幅增长,我国造船产能讹诈监测指数(CCI)普及十分显著。笔据中国船舶工业行业协会数据,2023年中国造船产能讹诈监测指数(CCI)894点,与2022年比拟提高130点,同比增长17.0%。从全年来看,CCI呈现逐季增长的态势。料想2024年,大家经济增速料想放缓,将面对诸多挑战和不笃定性,世界航运和新造船市集可能有所回落,但船企手捏订单充足,产能讹诈情况精熟,概括来看,2024年CCI将保捏在较高水平波动。

图10:2009-2023中国造船产能讹诈检测指数

尊府开端:中国船舶工业行业协会,源达信息证券商讨所

3.盈利端:船价上升&钢价下行,船企利润有望增厚

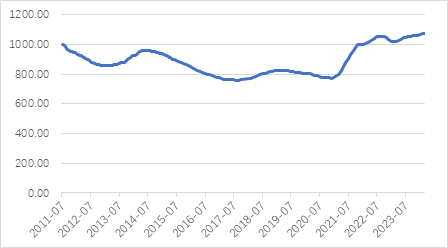

需求上行重复供给减轻,新船价钱上升趋势已现。在大家航运市集会,需求的捏续增长与供给的相对减轻共同作用,推动了新船价钱呈现上升趋势。需求的上行主要成绩于大家经济的复苏和商业量的增长,老龄化及环保要求也带来大家船舶更新需求。与此同期,供给方面却出现了一定程度的减轻。这主如果由于连年来船舶制造行业面对的一系列挑战,如环保要求的提高、技巧调动的进入增多等。这些挑战使得船舶制造的难度和成本都有所上升,导致新船的供给相对减少。此外,一些船坞因为订单鼓胀、产能有限等原因,也遴选抑遏坐褥节律,进一步加重了供给的垂危局面。

图11:中国新造船价钱指数(CNPI)走势

尊府开端:同花顺iFinD,源达信息证券商讨所

注:基准日2011-07为1000

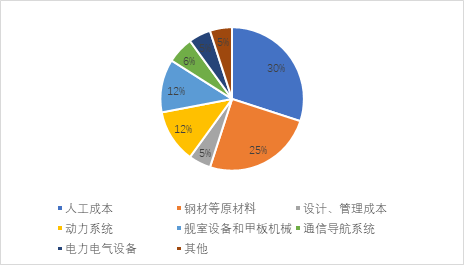

船舶制形成本一般包括拓荒、原材料、东说念主工成本等。船用配套拓荒主要包括主推动器、主发动机、救急发动机和电气通导等。笔据公司公告,不同船型所需的钢材成本比例不同,一般约占总建形成本的20%-30%。重复船坞签单的钳口条约属性,使得钢材价钱变化对船坞盈利水平有细心要影响。

图12:船舶制形成本组成

尊府开端:海外船舶网,源达信息证券商讨所

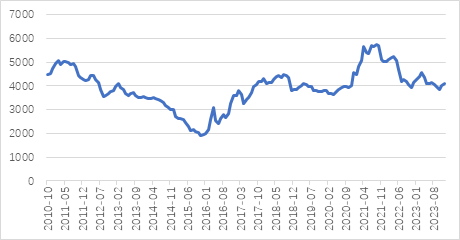

原材料渐渐下行,有望增厚船企利润。笔据中国船舶公司公告,不同船型所需的钢材成本比例不同,造船板一般约占总建形成本的 20%-30%,2021年4月份以来,中厚板20mm钢材市集价钱渐渐下行。船价上行重复原材料降价,船企利润有望增厚。

图13:中厚板20mm钢材市集价

尊府开端:同花顺iFinD,源达信息证券商讨所

根据此前报道,快船的报价无法打动76人,因此76人已经通知对方停止谈判,哈登将留在费城。

三、投资建议

1.中国船舶

中国船舶是大家最大的造船集团的军民品上市旗舰,领有全行业最为头部的先进造船钞票。公司前身为沪东重机,诞生于1998年,从事柴油机等船用能源部件制造。在2007年通过定增收购了诸多船舶钞票,更名中国船舶。公司亦然中船集团旗下的两雄兵民品上市平台之一,与中国重工并称“南北船”。

2022年,公司加速高端转型程序,全面深化结构诊疗,坚毅切入“高、精、尖”高端船舶家具细分市集,进一步放心和普及了产业链举座竞争上风,形成家具种种化、建造数字化、产业绿色低碳化的高质料发展时势,公司已成为国内界限最大、技巧滥觞进、家具结构最为都全的造船旗舰上市公司。

行为集团型控股公司,公司旗下的江南造船、外高桥造船是国内TOP5的造船坞。南北船吞并的布景下,集团里面的业务协同渐渐取代同行竞争,寇仇部船坞和上市主体更为故意。

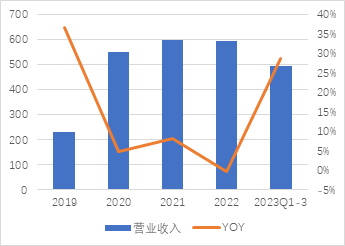

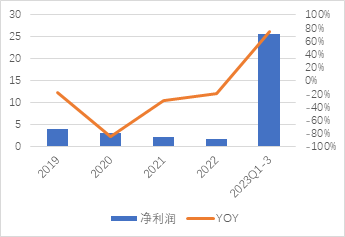

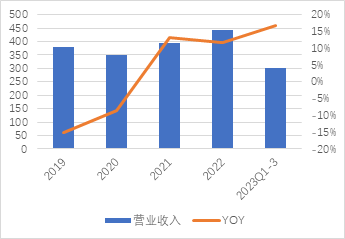

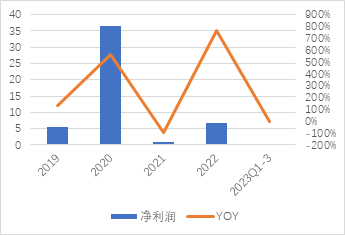

图14:2019-2023年前三季度中国船舶营业收入情况

葡京娱乐场 英文图15:2019-2023年前三季度中国船舶归母净利润情况

尊府开端:公司公告,源达信息证券商讨所

尊府开端:公司公告,源达信息证券商讨所

2.中国重工

中国重工是天下最大的造船集团的中枢军工上市旗舰,领有宽阔行业顶尖的优质资源。中国重工诞生于2008年,在2009年上市后通过要紧钞票重组、收购整合了大连造船、武昌造船、北海造船等船坞,形成了如今重大的体量。公司业务布局触及船海产业链多个身手,船舶大周期下各业务有望协同共振。

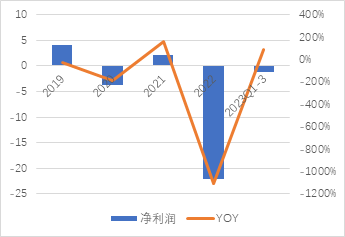

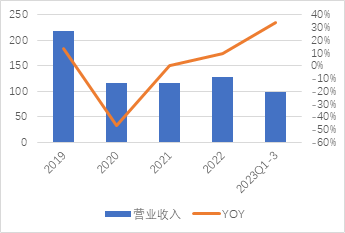

图16:2019-2023年前三季度中国重工营业收入情况

图17:2019-2023年前三季度中国重工归母净利润情况

尊府开端:公司公告,源达信息证券商讨所

尊府开端:公司公告,源达信息证券商讨所

虽然博彩游戏一种娱乐方式,不能控制,容易导致赌瘾,对于职业来说一种很大隐患。3.中船防务

中船防务为中国船舶工业集团下属大型主干造船企业和国度中枢军工坐褥企业,是大型概括性防务及海洋装备企业。主营业务包含造船、海工、钢结构、船舶修理及改装、机电家具五大部分,在液货船、支线集装箱船、特种船建造领域领有大家滥觞进技巧之一。公司主要营收来自船舶造求学务,其占比在80%傍边,后续有望受益于行业景气上行、产业集结度捏续向龙头企业集结、钞票整合绽放公司永久发展天花板。

图18:2019-2023年前三季度中船防务营业收入情况

图19:2019-2023年前三季度中船防务归母净利润情况

www.hg86e.com

www.hg86e.com

尊府开端:公司公告,源达信息证券商讨所

尊府开端:公司公告,源达信息证券商讨所

四、风险辅导

政策不足预期风险: 行业发展受政策扶捏较多,各地区政策推出、落实存在相反,若配套政策落实不足预期,影响行业发展。

下流航运市集诊疗风险:公司所属造船行业与宏不雅经济密切关系,宏不雅经济变化给海外航运业和造船市集带来的短期诊疗风险正在渐渐加大。

船企概括成本上升风险:跟着新船订单量的大幅增长,船舶配套需求显著普及,而船配企业产能短时刻难以快速普及,采购周期蔓延情况较为精深。原材料采购与预算差距较大,劳务用工成本上升,导致东说念主工成本捏续增长。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王其霖 西甲直播

- 上一篇:全球顶级博彩娱乐平台ku游平台安全吗足球_Reddit与谷歌完结东谈主工智能本体授权条约

- 下一篇:没有了